時間: 2016-05-31 11:38

來源:

作者: 史方標

宏觀趨勢

4月,環保產業發生11起并購案,交易額近19億元。今年前四月環保產業并購總額約200億元,案例數35個。

據此估算,今年我國環保產業并購金額總額將很可能超過600億元,將再創歷史新高。

看點桑德再生:三足鼎立的新時代。4 月,啟迪桑德突然發力電子廢棄物處理行業:子公司桑德(天津)再生斥資7億元收購東江旗下全部電子廢棄物業務資產、1.55億元全資收購上海從事電子廢棄物處理業務的森藍環保,母公司同時將已有相關業務資產注入該子公司,桑德系將桑德再生打造為旗下主要電子廢物處理平臺公司品牌的意圖明顯。事實上,此輪收購不僅對桑德本身意義重大,對于電子廢棄物處理行業也是一個行業格局形成的里程碑式的事件。

收購前后行業格局的變化如下圖所示:

根據環保部的官方數據,這一細分領域核準的電子廢棄物處理能力共13351萬臺/年,從業公司約有110家,核準的電子廢物處理規模從數萬臺到數百萬臺每年不等。從處理能力和融資狀態角度,這些競爭主體可大致分為:知名大中型環保企業、家電巨頭、新三板中小企業、外資企業四類。

第一類企業主要是格林美、中再生、桑德再生和東江幾家固廢處理上市公司,其憑借領先的項目數、項目規模以及資金實力,是名副其實的行業第一梯隊。

家電巨頭比較特殊,這部分業務是這些企業以回收資源、零件、降低成本為目的進行產業鏈向下延伸的產物,其規模受上游家電業務的銷售規模決定,在白色家電增長趨于平穩的今天,這些業務很難,而且也不需要有大的發展。

新三板中小企業:技術是中小企業逆襲的根本,但以家電拆解為主的電子廢棄物處理行業技術含量比較低,是典型的資本驅動型行業,中小企業靠技術逆襲很難。如果這些企業深挖區域市場,則可能有一些區域壟斷優勢,但發展也相對受限。這些企業相當一部分將有可能成為領先企業收購的標的。

外資企業:最典型的是日本的同和環保,但就目前國內環保行業環境而言,外資企業(尤其是運營類企業)的發展還比較受限。

可以在圖中看出,在收購之后,隨著東江出局,桑德憑借收購直接彌補上了與前兩家的業務規模差距,三家領先企業在運營規模和項目數上互有勝負,再難分清明晰的一二三名。格林美、中再生以及桑德再生三家企業三足鼎立的行業格局在這一產業就此形成。宇墨咨詢認為,實力均不俗的這三家企業在未來數年內競爭的關鍵點將是電子廢棄物拆解業務和母公司(包括關聯企業)的業務的整合能力。如桑德的云環衛、格林美的互聯網回收平臺,以及首創的其它環保業務等。

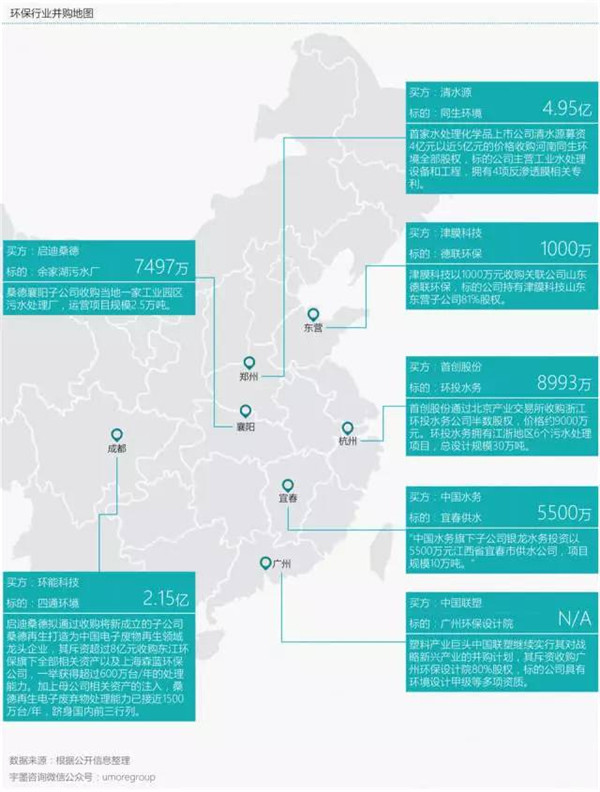

突破特長型環保企業的瓶頸。環能科技——磁分離技術;清水源——水處理化學品;津膜科技——膜技術。這幾家貼著明顯特長標簽的企業在本月實施收購。收購的對象分別是從事環保工程的四川四通環境、從事水處理設備與工程業務的河南同環境以及水處理設備制造業務的山東德聯環保。深入分析三家特長型企業的相似之處則可以將這幾起并購案邏輯理順。

首先,已經提到,三家企業在環保產業中企業中特長標簽明顯,受益于此專業化標簽的同時,較為單一的業務形態某種程度上這也可能成為企業發展的桎梏。根據剛剛出爐的2015年年報,三家公司去年的凈利潤增長率分別為-3.3%、5.9%和-38.1%。可以說,在競爭愈發激烈的行業環境下“一招鮮式”的環保企業觸到了明顯的發展天花板。

其次,支撐這幾類專業化的環保企業過去幾年快速發展期的并非資本投入,而是其能力特長。因此,這幾家企業都不是環保產業并購市場上的常客。然而在遇到發展阻礙的今天,他們也或主動或被動地投入了并購的大潮。

從收購的標的來看,幾家企業的選擇多是和現有業務有一定關聯度,但在在業務覆蓋面上有一定延伸的企業標的。于是,幾家 “I”型公司向“T”型公司發展的戰略考量躍然紙上。宇墨咨詢認為,隨著環保產品及服務買方需求愈發全面和綜合,以及環保技術的革新和更替不斷加速,某一單項技術和能力的市場紅利期將有所縮短。將有越來越多的特長型環保企業遭遇發展的瓶頸,并購能否成為突破瓶頸的靈丹妙藥?或許還要等時間來檢驗。

編輯: 陳丹丹

E20環境平臺高級行業分析師

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-8 京公網安備:11010802035285

京公網安備:11010802035285