時間:2023-05-23 17:03

來源:陽戟投資

作者:侯鐵成

???投資投的是未來,我們基于對歷史規律的研究,關注具有發展潛力的上市公司,通過資本運作,助力戰略轉型。

環保行業起起伏伏,能持續發展的好公司并不多,偉明環保就是其中一個。上市后從一個小公司成長為幾百億市值的環保龍頭股,背后有什么邏輯可以借鑒?偉明已經跨上新的臺階,而誰會是下一個偉明?誰是下一個偉明環保?

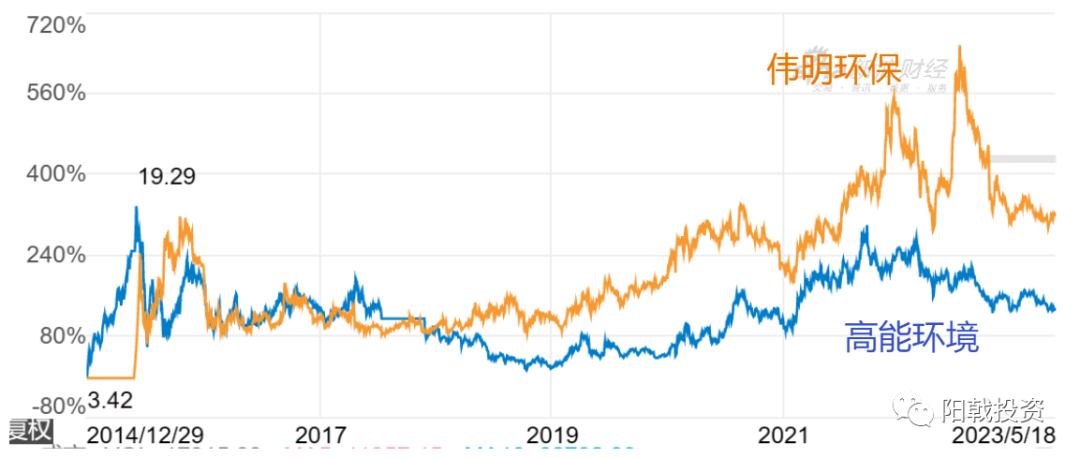

偉明環保是環保行業難得的白馬股,身處漩渦行業,出淤泥而不染。在環保上市公司業績整體下行的情況下,一直保持著比較好的增長。股價也一路上揚,給投資者帶來了很好的收益。環保江湖上到處是南偉明,北高能的傳說。

1、股價持續上漲之謎

偉明股價之所以比較高,有幾個核心原因。一是公司的業績突出,向資本市場傳遞了穩定的增長預期。二是公司的戰略管理表現得比較優秀,支撐了業績背后的持續性。三是公司從小型民營企業跨越成長為中大型的上市公司,成為了行業的龍頭,受到了資本市場的青睞。

2、商業模式分析

偉明環保的商業模式比較簡單,主業是垃圾焚燒,商業模式BOT(建設-運營-移交)。過去很多BOT類型的環保企業出了問題,但仔細分析下來,大部分還是水處理為主的企業,尤其是3P為代表的水環境治理。垃圾焚燒項目一直以穩健著稱,雖然同樣有盛運,凱迪等破產企業,但總體上看,垃圾焚燒項目質量都可以。

垃圾焚燒項目做得不好的表現形式,并不是虧錢,而是凈資產收益率低。

偉明的業務就是建設運營垃圾焚燒項目,包括向自己控制的項目公司出售設備獲取利潤。BOT資產的最大特點可以自建利潤,視同對外銷售。不管是工程,還是設備都可以這樣操作。這種操作給投資者帶來困難,即報表使用者難以判斷這種利潤是否公允。如果前期利潤確認多了,后期利潤就會低,反之前期利潤確認得少,后期利潤就高。(當然這里面也有稅收籌劃問題,一般設備提供商都是高新技術企業,所得稅率是15%,而運營公司經過幾年減免稅期之后,稅率就是25%。向設備公司轉移利潤也是正常稅收籌劃一部分。)

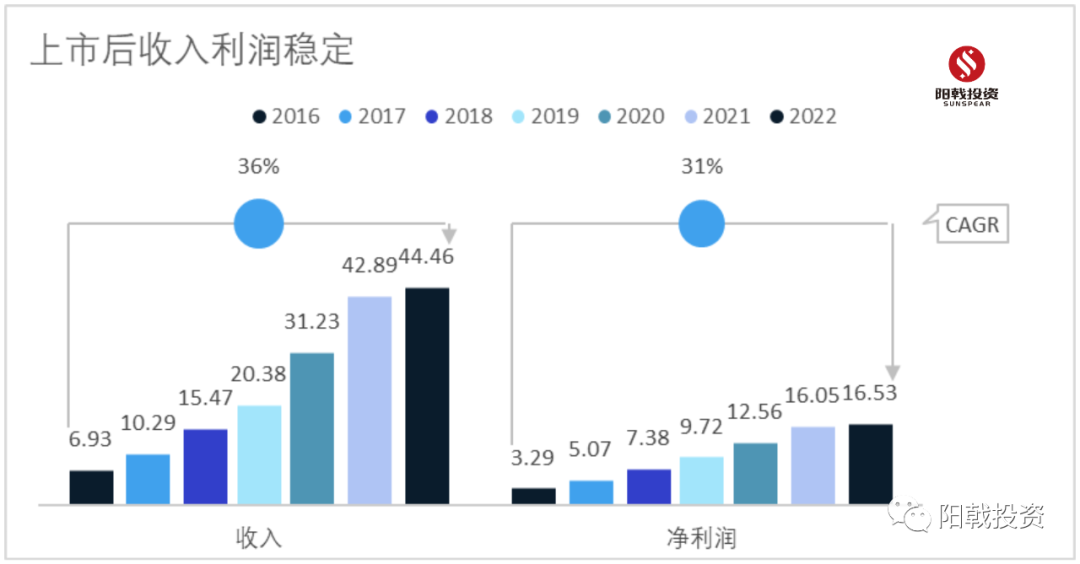

我們可以看到偉明的整體收入高速增長,運營收入穩定增長,中間一段時間工程設備收入占比大幅增加,但在2022年增速為負,這意味了公司的傳統業務出現瓶頸,需要轉型了。事實上偉明已經意識到這個問題,已經在開始向新能源、裝備等方面轉型。

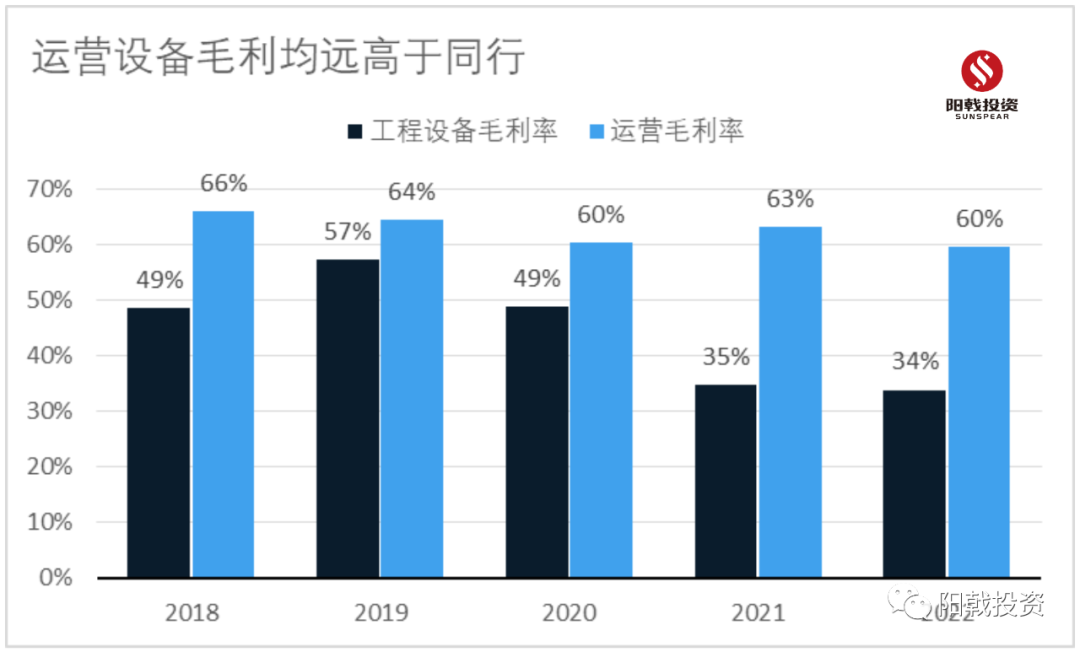

3、高毛利背后的核心競爭力

偉明的毛利率一直很高,同時報表也很干凈。這里面可能有幾個原因。

(1)偉明運營毛利率很高,可能是前期優質項目較多,其浙江市場占有率達到35%。后期外地項目增加后,毛利逐步下滑。

(2)偉明整個建設的管控質量做得不錯,建設成本控制得很好。

(3)偉明的工程設備主要是銷售給自己,最近幾年有少量的外銷,推測可能是外銷毛利比較低,導致整體毛利下滑。銷售給自己的設備會導致后期運營成本增加,本質上是提前確認利潤。

偉明自身管理做得也非常到位,三項費用管控得很好。同時偉明很好地利用了資本市場,包括在高增長期間,兩年一次發行可轉債,連續發行了三次。同時在投資并購的過程中十分謹慎,收購了破產企業盛運環保,完全符合成功并購的投資邏輯,專注主業,低價收購,輸出管理。

4、哪些成功可以復制,誰是下一個偉明

偉明的歷史是成功的,是值得尊敬的。作為一家龍頭企業,未來諸多挑戰,但管理層也意識到這個問題,不斷積極創新,進行戰略轉型,是環保企業難得的優質股。隨著偉明規模的增長,高速增長難度越來越大。對于投資者而言,不是臨淵羨魚,而是要尋找下一個偉明。

陽戟公司深入研究環保行業,還是發現了一家中小企業,身上具備了偉明歷史成功的一些特征,同時這家企業身上還有許多偉明不具備的優勢,有著更好地適應行業未來的發展趨勢的潛力。

這家企業就是創業板上市公司,中科環保(301175)。

中科環保-自身實力如何?

中科環保是中科院控股的一家環保企業,主業也是垃圾焚燒項目。在2022年成功登陸資本市場,走向公開市場,讓我們有了更多的資料去分析這家行業內并不是很出名的公司。

1、運營增長穩健,盈利能力強,進入資本市場如虎添翼。

中科環保的商業模式與偉明一樣,上市前有幾個穩定的垃圾焚燒發電廠,盈利能力很強,同時最近幾年儲備了一些募投項目,增加了一部分工程收入,運營收入穩定上升。對比偉明而言,中科的運營收入雖然增速較慢,但更加穩健。偉明增速較快一個是工程設備收入確認比較高,投資力度比較大,另外也有一些收購并購。

參考偉明的發展,如果中科也同樣利用EPC設備增加毛利,通過適當的收購并購擴張業務,也會有同樣的增長。中科2022年登陸資本市場后,公司的賬面可投資資金大幅增加,完全具備通過收購并購進行擴張的實力和能力。

我們再看兩者的盈利能力。偉明的毛利一直很高,我們對四家垃圾焚燒為主的企業進行比較。我們發現中科的整體毛利還可以,處于中上水平,接近50%的毛利水平。與偉明還是有些差距,主要原因還是偉明的早期項目質量很好。浙江項目占比很高,質量很好。偉明新增加項目的盈利能力就回歸正常了。

2、拒絕提前確認工程利潤,為未來提供巨大想象空間。

編輯:趙凡

版權聲明: 凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-8 京公網安備:11010802035285

京公網安備:11010802035285